Инцидент с загрязнением нефти в трубопроводе «Дружба» стал не только крупнейшей техногенной аварией в истории отечественной нефтяной сферы, но и оказался спусковым механизмом, перезапустившим с новой силой информационное противостояние между «Роснефтью и «Транснефтью».

{kind=link}

Однако произошедшее с трубопроводом «Дружба» было лишь поводом, весьма своевременно подвернувшимся под руку «Роснефти», как инициатору конфликта, для возобновления нападок на российскую транспортную монополию. Эксперты ИРТЕК считают, что крупнейшая российская ВИНК преследовала иные цели: выйти из сделки ОПЕК+, максимально нарастить добычу и опустить стоимость российской Urals.

Крупнейшая нефтедобывающая отечественная компания к настоящему времени оказалась в весьма затруднительном положении в результате политики государства, которому она фактически принадлежит. Собственно, все российские нефтяные компании находятся в похожих условиях, однако размеры бизнеса «Роснефти» и ярко выраженный экстенсивный путь развития сделали ее наиболее уязвимой для внешних влияний. Там где другие предпочитают приспосабливаться к существующим условиям, «Роснефть» пытается их изменить в свою пользу.

Все льготы рынка в один карман?

Первый камень преткновения – это фискальная система в нефтяной отрасли нашей страны. В последние годы налоговая нагрузка на нефтяную сферу практически непрерывно росла и сейчас при цене на нефть выше 60 долларов за баррель она по разным расчетам составляет около 60-70%. Что важно для отечественных компаний, чем выше стоимость барреля, тем больше налоги. Не в суммарном денежном выражении, а в процентном. Отсюда и появился известный тезис о том, что в России для разработки традиционных месторождений достаточно цены в 50-55 долларов за баррель и отсутствия ограничений в добыче. Проще говоря, при такой стоимости нефти компаниям выгодней добывать больше, нежели ограничивать добычу, подталкивая котировки вверх.

Когда в конце 2016 году был заключен пакт ОПЕК+ о сокращении добычи, он был удобен всем отечественным игрокам нефтяного рынка. Цена в 30-40 долларов за баррель никого не устраивала. Но уже в начале 2018 года настроения изменились, стоимость барреля оказалась комфортна, в первую очередь, для компаний, которые могли серьезно и быстро нарастить добычу на территории России. А сейчас сделать это могут только две отечественных компании – «Роснефть» и «Газпром нефть». Это убедительно показывает статистика нефтедобычи за последние годы.

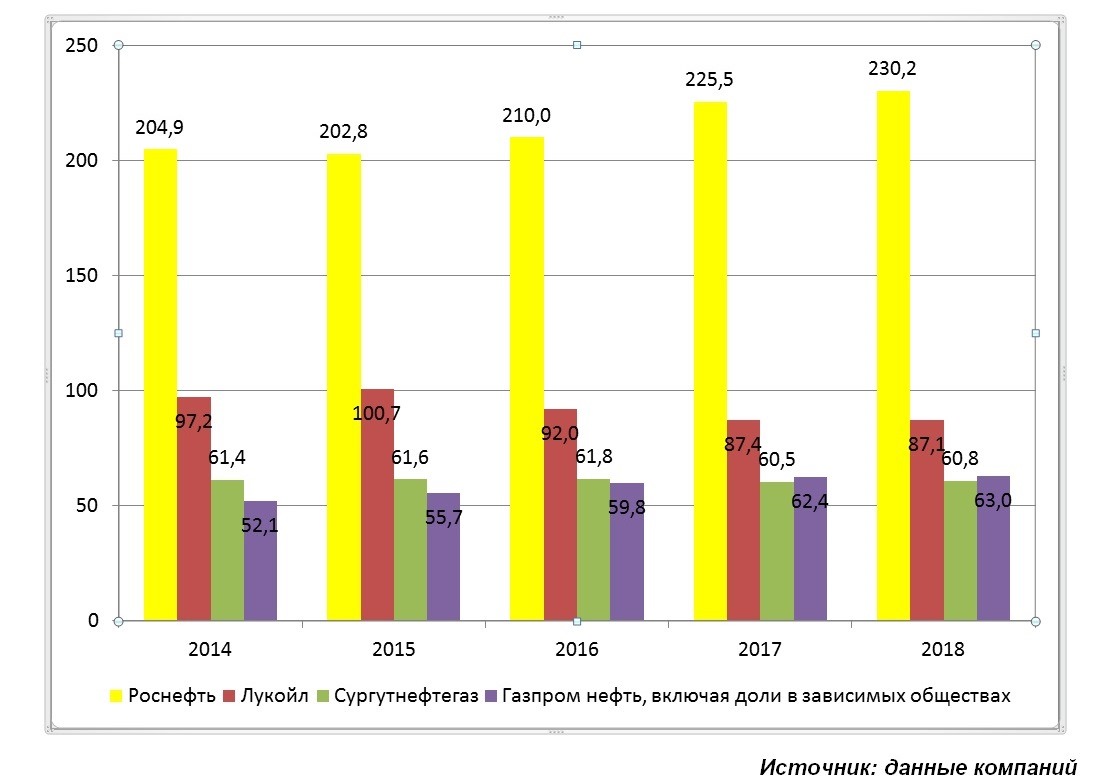

Добыча нефти и газового конденсата в России крупнейшими компаниями 2014-2018 гг., млн тонн

На гистограмме хорошо видно, что только эти две компании показывали уверенный рост добычи в России. Причем, если основной прирост производства «Газпром нефти» пришелся на 2014-2016 годы, то «Роснефть» пусть и во многом благодаря присоединению «Башнефти» нарастила производство в период уже действия ОПЕК+ в 2016-2018 годах. Парадокс в том, что по отдельности «Роснефть» и «Башнефть» в 2017 году даже продемонстрировали снижение производства, связанное с выполнением пакта о сокращении, но суммарно их общая доля во всей отечественной нефтедобыче к 2019 году приблизилась к половине. Это при том, что «Роснефть», за небольшим исключением, владеет наиболее перспективными нефтяными месторождениями в разных регионах России. В отличии, например, от «Лукойла», который в большой степени зависит от истощающихся и высоко обводненных месторождений Западной Сибири, а также шельфа Каспийского моря. И то и другое подразумевает повышенные затраты на разработку и, соответственно, стремление к более высокой стоимости барреля. Аналогичная ситуация складывается у «Сургутнефтегаза» и «Татнефти». Но даже суммарная доля всех этих компаний в отечественной добыче оказывается меньше доли «Роснефти», что позволяет последней весьма уверенно «править бал».

Понятно, что компания Игоря Сечина весьма активно выступала за выход России из сделки ОПЕК+, используя, в том числе, аргументы о «потери части рынка» и сланцевой экспансии США. Сокращение добычи и дальнейшее подталкивание стоимости барреля вверх для «Роснефти» было малоэффективным. Однако политические интересы и потребности госбюджета победили, пакт ОПЕК+ был пролонгирован, что для компании Игоря Сечина означало финансовые потери и задержку в развитии. Учитывая громадный долг «Роснефти» и невозможность сильно наращивать производство из-за ОПЕК+, а также, практически, убыточность нефтепереработки в России, компании лишь оставалось искать способы восполнить, выражаясь языком Минфина, выпадающие доходы.

Вариантов немного: либо получить новые льготы от Правительства РФ (активно лоббируются), либо, воспользовавшись случаем, нанести удар по давнему сопернику, сдерживающему аппетиты крупнейшей российской нефтедобывающей компании. Едва ли «Роснефть» хочет сама контролировать качество нефти в трубе. Скорее всего, речь идет о попытках получить право экономить на налогах на имущество организаций. По существующим правилам магистральные нефтепроводы и нефтепродуктопроводы облагаются ставкой ниже, чем промысловые. Цена вопроса – миллиарды рублей. Достаточно вспомнить, как дочерняя «Роснефти» компания «Ванкорнефть» судилась с налоговиками, рассчитав налог на имущество, исходя из того, что ее нефтепровод «Ванкорское месторождение – НПС Пурпе» магистральный. Налоговики доказали, что это не так, и доначислили компании налог на имущество организаций за 2012-2013 годы в размере 1,608 млрд рублей, пени в размере 528,164 млн рублей и штраф в размере 321,572 млн рублей. В сумме это 2,46 млрд рублей, что совсем немало. Отсюда торпедирование законопроекта о магистральных нефтепроводах и постоянная борьба при подписании новых тарифных соглашений в части касающейся контроля качества сырья.

Цифры наглядно показывают, что претензии «Роснефти» к отечественной транспортной монополии весьма странны. Например, «Роснефть» обвинила «Транснефть» в падении производства на 30% на своем главном нефтедобывающем активе «Юганскнефтегаз». Агентство Reuters со ссылкой на источник сообщило, что в результате этого общая добыча «Роснефти» с 1 по 8 июля снизилась на 11% по сравнению со средним показателем июня. Сама нефтекомпания позднее заявила, что вынужденное снижение добычи связано с сокращением приема черного золота в систему магистральных нефтепроводов, которая заполнена некачественной нефтью.

Действительно, транспортная монополия ввела ограничение в приеме нефти до… 0,5% годовой добычи «Юганскнефтегаза», и то после того, как «Роснефть» с начала года стала активно использовать транспортную систему фактически для хранения сырья, не успевая распределять его по получателям. С начала года объем нераспределенной нефти достиг 3,5 млн тонн, при этом он непрерывно рос в течение года с 570 тыс. тонн в январе.

Стоит отметить, что претензии к «Транснефти» пока есть только у «Роснефти», и это само по себе весьма удивительно, ведь если движение продукта в трубах приостановлено некондиционной нефтью, то от этого должны были пострадать все компании. Однако они молчат.

Что касается 3,5 млн тонн нераспределенного черного золота в транспортной системе, то вероятнее всего «Роснефть» накапливала запасы в ожидании выхода России из пакта ОПЕК+, что было вполне возможно, но не случилось. За эту версию говорит то, что компания отклонила предложения монополии «по увеличению отгрузок через дополнительные, не предусмотренные графиком танкерные партии, в том числе и на самом премиальном восточном направлении». То есть нефть в трубе не захотели продать даже на самых выгодных условиях. В результате, напрашивается вывод, что эта нефть предназначалась для каких-то связанных с «Роснефтью» структур. И здесь стоит обратиться еще к одному нюансу бизнеса отечественного нефтедобывающего гиганта – его перерабатывающим мощностям внутри и за пределами нашей страны.

Роснефть уводит нефтепереработку из страны

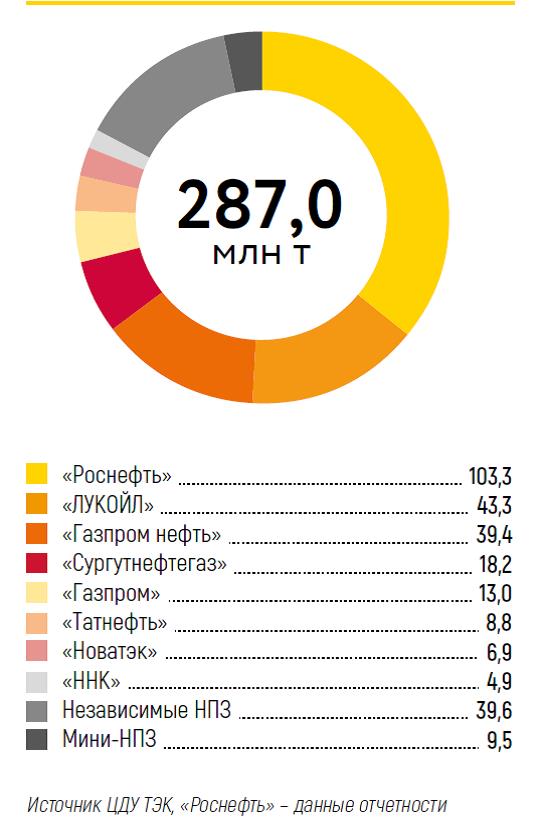

Компания Игоря Сечина является лидером не только в добыче, но и в переработке нефти в России. В прошлом году «Роснефть» переработала на НПЗ в России 103,3 млн тонн нефти. Отечественные НПЗ ближайших конкурентов «Лукойла» и «Газпром нефти» переработали 43,2 млн тонн и 39,4 млн тонн, соответственно.

Структура переработки нефти в России в 2018 году, млн т.

Однако, как известно, переработка и реализация топлива в России, дело с весьма сомнительной выгодой. Последние два года это уже перестало быть секретом, а эксперименты с изменением системы налогообложения нефтепереработки привели к тому, что сейчас государство стало фактически вручную регулировать оптовые и розничные цены на топливо. Поэтому совсем не удивительными кажутся следующие цифры – «Роснефть» реализовала в России в прошлом году всего 13,6 млн тонн нефтепродуктов, а за рубежом – 73,7 млн тонн. Для сравнения, «Газпром нефть» отправила в 2018 году на внутренний рынок 29,67 млн тонн, а «Лукойл» 25,65 млн тонн нефтепродуктов. То есть продукция нефтепереработки «Роснефти» в большей степени была ориентирована на экспорт, а не на внутренний рынок. Едва ли в текущем году ситуация изменится, но уже неоднократно многими экспертами отмечалось, что после ряда мер принятых правительством РФ в результате топливных кризисов прошлого года и неблагоприятной экономической конъюнктуры текущего года, продажа нефтепродуктов в дальнее зарубежье потеряла былую привлекательность. И это тоже нанесло ощутимый удар по перспективам развития крупнейшей отечественной нефтяной компании.

Впрочем, безвыходных положений, не бывает. У «Роснефти» есть зарубежные НПЗ и на них лишь нужно доставить нефть, желательно, как можно дешевле. В Германии компания через дочернее предприятие Rosneft Deutschland GmbH владеет долями (от 24 до 54 %) в трех НПЗ, контролирует более 12 % нефтеперерабатывающих мощностей страны и занимает третье место по объемам нефтепереработки в стране, перерабатывая до 12,5 млн тонн нефти в год. В Беларуси «Роснефть» косвенно владеет 21 % акций «Мозырским НПЗ» (мощность 12 млн тонн в год). Также Компания владеет 49%-ной долей во втором по размеру в Индии высокотехнологичном НПЗ Вадинар, имеющем общую мощность переработки 20 млн тонн нефти в год.

С Индией не так просто, а вот в Германию и Белоруссию «Роснефть» на свои заводы легко может отправлять свою нефть. И в этом случае крупнейшего отечественного нефтедобытчика интересует низкая стоимость барреля. Поэтому вполне можно предположить, что 3,5 млн тонн нераспределенной нефти в трубе российской транспортной монополии ожидали выхода России из сделки ОПЕК+ и серьезного снижения котировок черного золота. Белорусские и немецкие НПЗ работают именно на российской нефти, а в сумме мощности этих заводов составляют 24,5 млн тонн, то есть более 20% от совокупной мощности НПЗ «Роснефти» в России. Совсем немало, особенно если дело прибыльное.

Здесь можно было бы возразить, что аналогичными возможностями переработки за рубежом владеет «Лукойл», который перерабатывает в Европе ежегодно около 24 млн тонн нефти, но эта компания поддержала пакт о дальнейшем сдерживании добычи. Однако полностью на российской нефти у «Лукойла» работает лишь завод в Румынии (мощность всего 2,7 млн тонн в год) и частично завод в Болгарии (мощность 7 млн тонн). К тому же «Лукойл», в большой мере, привязан в России к истощающимся и обводненным месторождения Западной Сибири, добыча с которых весьма затратна и требует более высоких цен на черное золото, либо дополнительных льгот.

Вывод из всего сказанного напрашивается один – несмотря на все свое огромное влияние и силу, компания Игоря Сечина на текущий момент оказалась в весьма затруднительном положении. Продолжать экстенсивный путь развития сейчас едва ли возможно – весьма сомнительно, что «Роснефть» в нынешних условиях сможет (вернее, это позволят сделать) поглотить еще какую-нибудь нефтяную компанию, а просто увеличивать добычу на существующих активах не получается из-за сделки ОПЕК+. Положение «Роснефти» отягощено огромным долгом и рискованными проектами в Венесуэле. Получение дополнительных льгот связано с большим шумом в СМИ, недовольством части правительства, в первую очередь, Минфина, и усугубляющейся неразберихой в фискальной системе нефтяной отрасли, о которой сейчас уже не говорит только ленивый.

Причем здесь «Транснефть»? Очень просто. Она такой же сдерживающий фактор для развития «Роснефти», как пакт ОПЕК+ – ограничение возможной прибыли, власти и влияния. Помимо этого, в нефтяной сфере из отечественных игроков, что могли бы противостоять крупнейшей нефтедобывающей компании, осталась только государственная транспортная монополия. «Роснефть» — это практически империя, которая хочет контролировать все происходящие, связанные с ней и ее деятельностью, процессы. Однако целая область, причем, важнейшая, в данном случае, транспортировка нефти по магистральным трубопроводам, никак этой империей не контролируется. Естественно, было грех не воспользоваться аварией на трубопроводе «Дружба», чтобы не подвинуть своего главного соперника, даже, несмотря на то, что он оказался, чуть ли не главным пострадавшим. Подобные действия, весьма напоминающие бытовой скандал, несут репутационные риски для всей нефтяной сферы России, не меньшие чем хлорорганика в «Дружбе».